頭金を入れるべきか?低金利のうちにマイホームを買うべきか?これって永遠のテーマですよね。

そこで今回は住宅ローンアドバイザーの資格を持つ私が、この問題をズバッと解決したいと思います。

もくじ

結論:頭金なしでもいいけれど「貯金なし」で買うのは絶対にNG

正直、頭金は入れても入れなくてもどちらでもかまいません。しかし「貯金がないから頭金なしで買う」というのは、

絶対にダメです!!!

確かに住宅ローンを低金利のうちに借りたいっていう気持ちはわかりますし、不動産屋やハウスメーカーのチラシにも「頭金なしで買えます!」って書いていますが…

「頭金なしでOK=貯金なしでOK」だなんて誰も言っていませんよ?

変動金利で組んだら金利がアップして返済額が上がるかもしれませんし、固定資産税や修繕費なども必要となります。他にも急に大きな出費が必要となるかもしれません。

そんな状況で貯金なしでマイホームを買うと、住宅ローンを返せない=家を手放すという悲劇を迎える可能性もあります。

もし貯金がないなら、たとえ住宅ローンが低金利だとしてもマイホーム購入は見送った方がいいでしょう。

関連 これはNG!住宅ローンを組むときにやってしまいがちなこと

頭金ありだといくらお得になる?シミュレーションしてみた

では、ある程度の頭金を用意できるなら頭金を入れた方がいいのでしょうか?

実は、頭金を入れた方が払う金額が少なくなる=お得になります。

sonic

論より証拠!ということでシミュレーション結果をどうぞご覧ください。

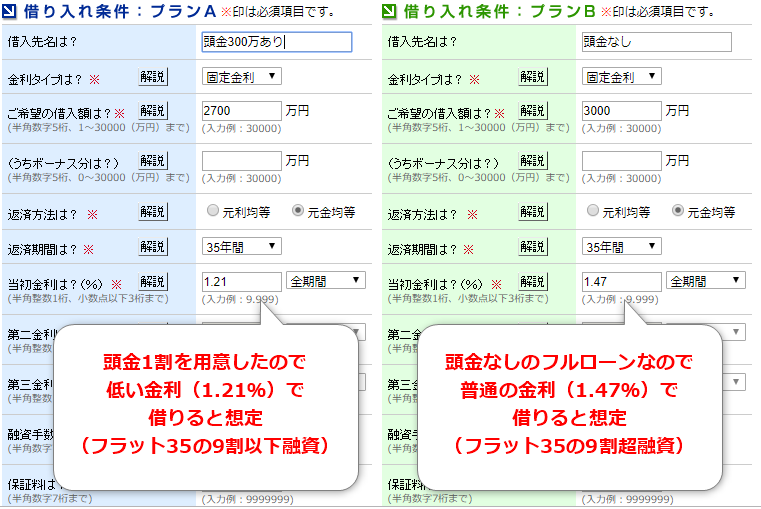

シミュレーションの条件は以下のとおり

| 購入金額 | 3,000万円 |

|---|---|

| 自己資金 | 300万円(頭金あり) 0円(頭金なし) |

| 返済期間 | 35年 |

| 住宅ローン | フラット35(元金均等返済) |

| 金利 | 1.21%(頭金あり) 1.47%(頭金なし) ※フラット35は1割頭金を入れると金利が下がります |

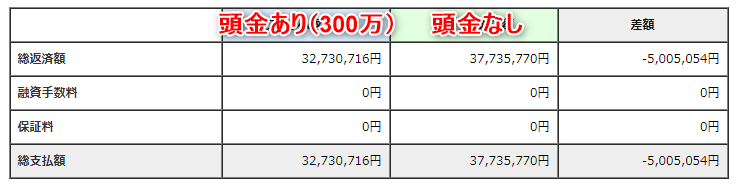

結果がこちらです。

わぉ!なんということでしょう!

頭金300万円入れるだけで総返済額は500万円の差がでました。つまり、

500万円-300万円=200万円はお得になる

といえます。結構大きいですよね!

sonic

この他にも住宅ローンを借り入れる際の手数料なども少なくなるので、200万円以上の節約はできるってことになります。

昔は頭金を2割用意できないと住宅ローンって借りられなかったんですよね。でも最近では頭金を入れなくても銀行側は貸してくれます(※ただし審査に通れば)

そのため、返済額を減らしたいなら頭金を入れるのはありです!ただ、頭金はあるけれど「あえて手元に残しておく戦法」もあります。

ということで、次の章では「あえて手元に残しておく戦法」について見ていきましょう。

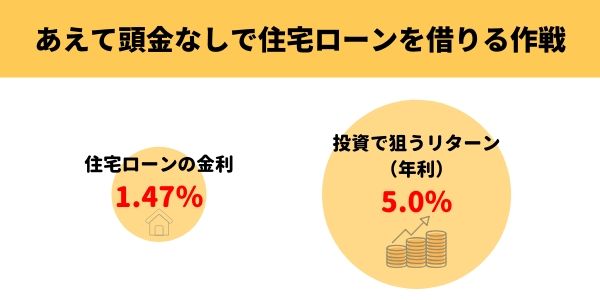

頭金なしで住宅ローンを借りる場合のマル秘テクニック

頭金に入れられるお金はあるけれど、あえて手元に残しておいて「頭金なし」で住宅ローンを借りる方法があります。この戦略の仕組みはこうです。

- あえて低金利でお金を借りる(住宅ローン)

- 資産運用で高いリターンを狙う(投資)

イメージ図で見た方が早いと思うので、こちらの図をご覧ください。

住宅ローンの金利よりも投資で狙えるリターンの方が高いなら、あえてお金を借りた状態にしておいて、余力の資金を投資に回す方が有効活用できます。

とはいえ、投資をやりたくない・そんなことできそうにもない!っていうなら、無理して始めなくても大丈夫。投資は無理してやりものでもないですからね。

sonic

投資に回さないなら頭金を入れて住宅ローンを組むか、早めに繰り上げ返済すると返済総額を抑えられますよ!

まとめ:頭金は入れなくてもOK!ただし貯金なしはNG

頭金は入れても入れなくてもどちらでもかまいません。頭金は入れた方が返済総額は抑えられますが、あえて手元に残して資産運用する方法もありです。

とはいえ、頭金なしで購入してもいいというのは、決して貯金なしで買ってもOKという意味ではありません。

もし貯金がないなら、たとえ低金利といえどもマイホーム購入は見送るべきです。貯金なしに無理にマイホームを購入に踏み切ったら、それこそ

住宅ローン破綻予備軍まっしぐら、ですよ…

マイホームを購入する前に、家計を見直してみませんか?

マイホームを買ったら今後の家計はどうなる?予算はいくらまでならいけそう?など、ライフプランシミュレーションをもとにアドバイスさせていただきます。

ちなみにweb面談にはzoomを利用するので、自宅にいながら相談OK!

ご相談へのお申し込み・お問い合わせは下のLINEボタンからどうぞ。