今回は確定拠出年金の中でもご質問が多かった企業型確定拠出年金(以下、企業型DC)について、できるだけわかりやすく解説したいと思います。

職場で企業型DCあるんだけど、イマイチよくわかってないんだよなぁ…という方はぜひ最後までご覧くださいね♡

もくじ

企業型DCの仕組みを知ろう!iDeCoとの違いは?

確定拠出年金には個人型(通称「iDeCo(イデコ)」の他に、企業型もあります。

確定拠出年金の基本的な仕組み

掛け金を払う→運用する→老後に受け取る

これは個人型と変わらないんですけど、企業型では次のようになっています。

- 掛け金→会社が負担

- 運用時の口座手数料→会社が負担

iDeCoでは掛け金も口座の手数料も全部「自己負担」なところを考えると、企業型はどちらも会社側が負担してくれるなんて「さっすが福利厚生が手厚くていいわね☆」ってかんじではないですか?

主婦

はい!めっちゃいいと思いました。今すぐ旦那に始めてもらわないと…

でもね、企業型にはデメリットもあるんです。それは次の章でお話したいと思います。

企業型DCの最大のデメリット

この企業型DCの最大のデメリットは、商品のラインナップがイマイチなところが多いというところ。

手数料(信託報酬)が高いファンドしか選べなかったりなど、正直「どの銘柄を選べばよいのやら…(ため息)」といったお悩みの声もよく聞きます。(注:すべての企業型DCがイマイチというわけではありません)

もちろん投資先として納得できる商品があればラッキーです!でもね、お勤め先が

総務部の人

わが社は●×社を企業型DCの運営管理先に選びました。

となれば、従業員はこの●×社が用意した商品リストの中から投資先を選ばないといけないところが、企業型DCのツライところ。

たとえ、投資先としてはどれもイマイチだとしても、ね…

これがiDeCoなら証券会社を選ぶ段階から自分で選べますし、最悪、後から証券会社を変更することもできます。

しかし、企業型は勤務先が決めた中で運用先を決めないといけないところがデメリットにもなりうるので、どういった商品を選べるのか?はチェックしておきましょう!

企業型DCって絶対に入らないといけないの?

入社したら自動的に加入する、となっているところもあれば、一定の条件を設けているところもあります。職場の規約がどうなっているか?によるので、確認してみてくださいね。

ここで注意したい点がひとつ。それは「選択型DC」の存在です。

選択型DCとは企業型DCの1つなのですが、

- 企業型DCの掛け金にあてるか?

- お給料としてもらうか?

どちらかを選ぶことができるようになっているんです。

正直、お給料としてもらった方が助かるんだけどなぁ…

いや、わかります。気持ちはめっちゃわかりますけど(笑)

このお給料は、退職金を前払いして払っているというところも多いんです。なので、お給料として受け取る選択をする場合は、自分で運用するなり考えて使わないと…

老後資金、やばいかもしれませんよ?

企業型DCの始め方

最後に、企業型DCの流れを以下の3つ

- 掛け金を払う

- 運用する

- 受け取る

にわけて解説していきたいと思います。

なお、加入手続きは職場での手続きとなりますので、担当者に聞いてみてくださいね。

1. 掛け金を払う

企業型DCでは、会社が掛け金を負担する形で払うことになります。(事業主負担といいます)

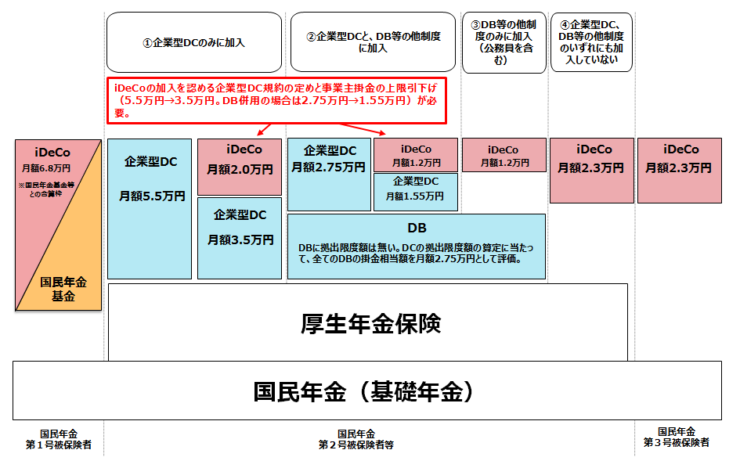

ちなみに企業型DCでは「掛け金の上限額」というのが↑の図のように決められているものの、実際にいくら設定できるのか?は各企業の規約に決められているので、お勤め先のルールをご確認ください。

なお、確定拠出年金の制度は今後も制度改正が予定されています。iDeCoと併用した場合の限度額などは厚労省のサイトを参考にどうぞ。

2. 運用する商品は自分で決める

次に、運用する商品を自分で決めます。

いいですか?自分で決めるんですよ?

ここを適当に選んでおくと、いざ老後に受け取ろうとしたとき

あのとき、もっと考えて商品を選んでおけばよかった…

って後悔するはめになりますので、注意してくださいね.

3. 受け取る時は計画的に

さて、ここからは頑張って積み立てた年金をどうやって受け取るのがお得なのか?をお伝えします。

企業型DCを受け取るときは、個人型と同様に

- 退職所得控除を使う(=一括で受け取る)

- 公的年金控除を使う(=分割で受け取る)

- 両方を使う

このいずれかの方法を使って受け取ることになるのですが…

確定拠出年金でよく言われる税制優遇というのは、この「退職所得控除」の枠を活用できるということを指します。

そのため、加入月数が長いほどこの控除の枠をたくさん使えて有利になるので、企業型DCを始めるならなるべく早くから始めて、できるだけ加入月数が長くなるようにしてくださいね。

詳しくは「確定拠出年金の出口戦略」についてまとめた記事があるので、こちらもぜひご覧ください。

まとめ

今回は確定拠出年金の中でも謎が多い「企業型」について解説してみました。

お勤め先でも企業型はあるんだけど、実際よくわからないから「正直、ほったらかしている」というそこのあなた!

これは老後のための大事な資金源になります。退職時期が近くなって後悔する前に、一度どういう運用をしていけばいいのか?ぜひ一度は考えてみてくださいね。

将来の家計を見える化できる「ライフプランシミュレーション」を試してみませんか?

うちも確定拠出年金を始めた方がいいの?そもそも教育費や老後資金って足りる?など将来の家計が心配な方は、ぜひ一度ライフプラン表を作ってみることをおすすめします。