今回はインスタでご質問いただいた「住宅ローン控除と確定拠出年金の関係」について解説します。

住宅ローン控除がまだ数年分残っているけれど、確定拠出年金を始めても節税になるの?と疑問に思っているあなた、ぜひ最後までご覧ください。

もくじ

確定拠出年金で節税はウソ?正しくは「課税時期の先送り」

そもそも大前提なんですけど…

確定拠出年金の掛け金は所得控除になるので節税になるといわれていますが、正しくは課税時期を先送りしているだけであり、節税になるとは言い切れないところがあります。

もちろん受け取り時には税制優遇があるので、退職所得控除や公的年金控除の枠におさまる金額なら最終的に「節税になってよかったね♡」となるんですが…

退職金を受け取ったり年金の額が多いと控除の枠が足りない場合があり、確定拠出年金を受け取ろうとすると最終的に課税される場合があります。

そのため、確定拠出年金で節税できる!とは言い切れず、ケースバイケースなところもあるのでその点はお気をつけください。

住宅ローン控除があっても損にはならない!

さて、ここから本題へ。

住宅ローン控除があっても確定拠出年金で節税になるか?と言われれば、

- 本人の収入

- 各種所得控除の金額

- 住宅ローン控除額

これらによるので、正直なんとも言えないんですよね。

もちろん、本人が金銭的に何かマイナスになることはないので、損することにはなりません。

しかし、控除の枠を使いきれずに余らせてしまうっていう状況はありえます。

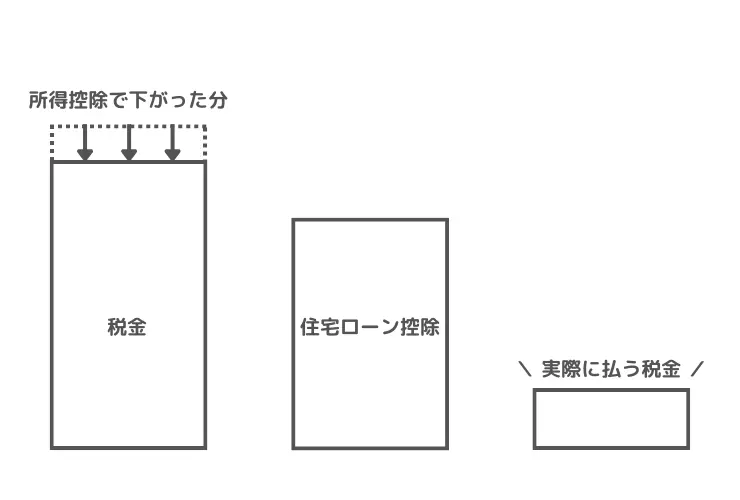

例えば↓のようになれば、枠をあまらせずに使いきれますが…

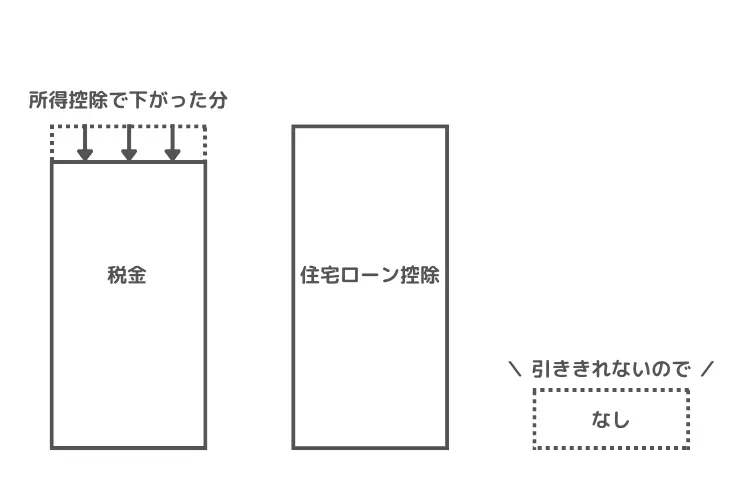

でも↓次の図のように、(所得控除された後の)税金の額より住宅ローン控除の方が大きくなると…

住宅ローン控除額を引ききれません!!

このように、いろいろな要素が絡んでくるので慎重に計算してくださいね。

そもそも本当に確定拠出年金を始めても大丈夫?

住宅ローン控除がある人が確定拠出年金を始める場合、税金のこと以外にも考えてほしいことがあります。

それは、今の家計で本当に確定拠出年金を始めても大丈夫か?ということ。

たとえば変動金利で借りている人は、今後金利が上がるかもしれませんよ。そうしたら返済額は増えますが大丈夫ですか?

その他にもマイホームは定期的に修繕費がかかります。お子様がいれば教育費だってかかりますよね。

老後が心配な気持ちもわかりますが、今の生活も大事。

老後を迎える前に家計が破綻することがないように、まずは今、確定拠出年金を始めても家計が破綻することなく老後を迎えられそうなのか?確認してみてくださいね!

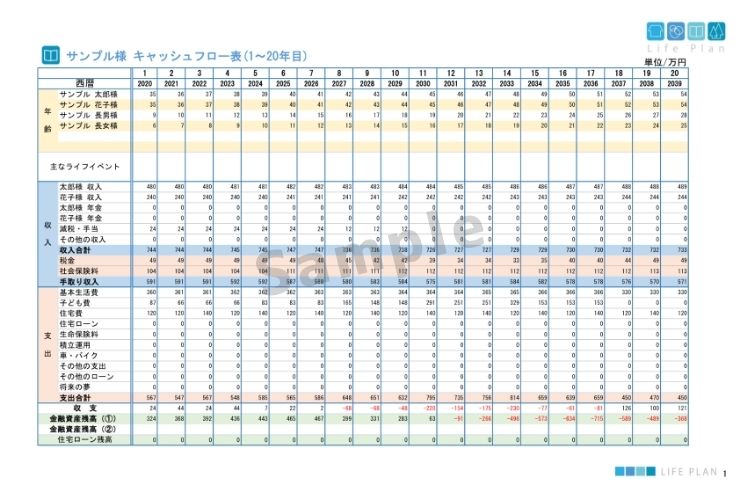

将来の家計を見える化できる「ライフプランシミュレーション」を試してみませんか?

うちも確定拠出年金を始めた方がいいの?そもそも教育費や老後資金って足りる?など将来の家計が心配な方は、ぜひ一度ライフプラン表を作ってみることをおすすめします。