子供の教育費、貯めないといけないのはわかるけど、どうやって貯めたらいいのか?悩んではいませんか。

- 現金(銀行預金)

- 保険(学資保険・ドル建て保険など)

- 投資(ジュニアNISAなど)

などがありますが、どれが正解なの~?て思いますよね。

安心してください。正解がわかりました!

そこで今回は、家計の状況別に教育費の貯め方の「正解」をお伝えします。

もくじ

大前提:投資で教育費を用意するのは基本はおすすめしない

実際に私自身、教育費の一部を投資で用意していますが、その上ではっきり言いますね。

教育費を投資で貯めるのは、基本的におすすめしません。

って、おすすめしないんかーいwww

というツッコミが聞こえてきそうですが(笑)ちゃんと最後まで話を聞いてください。

そもそも教育費というのは、進学時期=使う時期が決まっているじゃないですか。

老後資金は使う時期が分散しているのに対し、教育費の場合、必要な時期に必要な額を用意できなかったら困るんです(泣)

そのため、確実に用意できる現金や学資保険などが「良い」とされてきました……そう、今まではね。

sonic

でも今の時代、教育費も昔より高くなっているし、銀行に預けても利息が全然つかないし、、、無理ゲーすぎません??

それでも子供にはなるべく奨学金を使わせずに「進学費用を出してあげたい」そのためには早くから計画的に「教育費を積み立てておかないと」そのように考える親御さんが多いもの。

そこで「投資」も取り入れつつ教育費を用意するという方法をご提案させていただきます。

ただし!投資も含めて用意する方法は、どんな人にもおすすめできるというわけではありません。そこで、どのような人ならおすすめできるのか?考えてみました。

3タイプ別:おすすめの教育費の貯め方はこれだ!

教育費の貯め方は、家計の状況によっておすすめが大きく変わります。

そこで今回は、3タイプにわけてみました。

①家計に余裕なし:学資保険も投資もやめておけ

年間の貯蓄が思ったようにふえていない場合。

そのような状況でしたら、投資だけでなく学資保険もおすすめできません。

このタイプの場合、まずはいつでも使える現金のストックをふやすことが第一優先です。

「学資保険で貯めているからいい」ではありません。保険ばっかりに資産がかたよっていたら、いざというときに使う現金、ありますか?ないと困りますよ?

教育費がかかる大学進学の時期を迎える前に家計が破綻したら、元も子もないんです(泣)

教育費の貯め方うんぬん言うよりも、まずは一刻も早く家計を見直してみてください。

sonic

とはいえ、このままいくと本当に家計がやばい場合もありますが、出産・育休中につき一時期的に家計がまわっていないだけという場合も。ぜひ一度ご相談いただけたらと思います。

②家計に余裕あり:無理して投資しなくても大丈夫

毎月の家計に余裕があり、年間の貯蓄額も十分に確保できている場合。

「そんな人いるの??」とにわかに信じられないかもしれませんが、ちゃんといらっしゃいます。

このような場合は、教育費のために無理して投資で貯めなくても大丈夫。

わざわざ暴落するリスクをかかえてまで、投資で用意せずに「現金」を使いましょう。

sonic

もちろん余裕資金をジュニアNISAで運用したり、老後資金をiDeCoで積み立てたり…というのはおすすめですけどね♡

③その他:現金だけでは足りないなら投資も考えるべき

毎月の家計に余裕がないわけではないけど、このまま現金だけ貯めていっても教育費の目標額にはたどりつけそうにないという方。

このタイプの方は、投資での運用も考えるべきです!!

(ちなみにうちもこのタイプです…笑)

もちろん、全額投資で運用した場合、進学時期に暴落のタイミングがきて目標額を確保できなかったら困りますよね。

その場合に備えて、現金+投資などハイブリッドなパターンで貯めることをおすすめします。

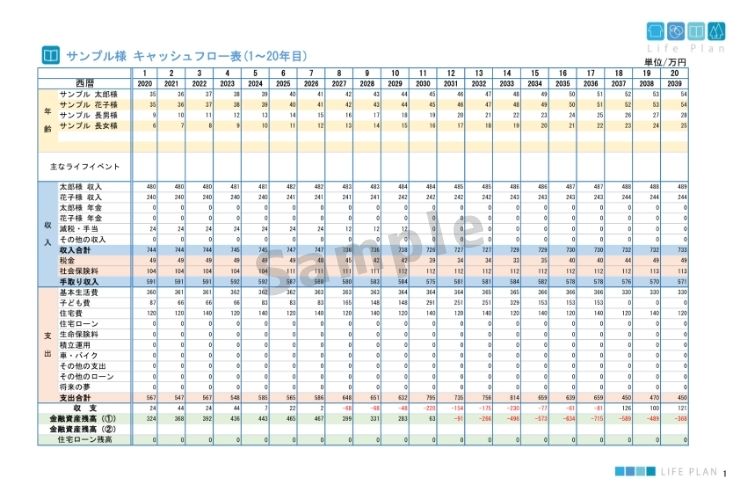

ライフプランを作ればどのタイプなのか解決します

でも、うちはどの家計タイプなのかしら?

そんなあなたには、一度ライフプランを作ってみることをおすすめします。

あなたのご家庭が今回ご紹介した3タイプのうちどのタイプなのかは、ライフプラン表を作れば一発でわかるんですよね。

たとえばライフプランを作ると、これだけ教育費に使ったら老後はどうなる~?などのシミュレーションができるので…

今まで悩んでいたのはなんだったんだろうレベルで、家計の未来がわかっちゃいます(^▽^;)

実際に私もお客様にライフプラン表を作成してお渡ししておりますが、みなさん「こんなこともわかるんですね」とか「将来の不安がなくなりました」などのご感想をいただいているんですよ。

- 投資も始めるべきか悩んでいる

- 学資保険を契約するべきか迷っている

- そもそもいくら貯めたらいいか?わからない

という方は、ぜひ一度ご相談くださいね。

マイホームはほしいけれど、教育費もあきらめたくない。

そんな場合、まずはライフプラン表を作ってみませんか?

マイホームの予算はいくらまでなら教育費も払えそうか?など、まずは計算してみるのがおすすめ♡

sonicの家計見直し相談室なら、実際にライフプラン表をお作りしながらマイホームのことや教育費のことをご相談いただけます。