マイホームはほしい!でも住宅ローンで失敗はしたくない……なんて思っていませんか?

実は住宅ローンを組むときに絶対にやっていはいけないことが存在します。それは次の2つです。

- 安易に変動金利を選ぶこと

- 貯金なしで購入すること

これをやってしまうと、あなたも住宅ローン破綻まっしぐらかもしれませんよ?

住宅ローンで失敗したくない方は、この記事を最後までぜひ見ていってくださいね!

もくじ

返済額は家賃並み?安易に変動金利を選ぶと危険です

ハウスメーカーやマンションの広告に載っている「毎月の返済は家賃並み」という言葉に魅かれてマイホームを買おうとしていませんか?

でもこれ、うのみにして買うと本当に危険なんです。

今は低金利で借りられる住宅ローンも、金利が上がると返済額もアップしてしまうんですよ。

いや、そんなことはわかってるって?では試しに確認してみましょう。

検証:金利が上がると返済額は上がる

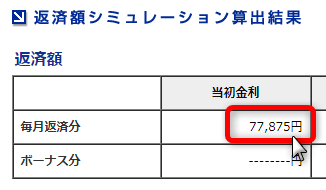

ここで、試しに金利が0.5%→1.5%まで上がったと仮定してみましょう。なお、借り入れ条件は次のとおりです。

- 借入額3,000万円

- 返済期間35年間

- 元利均等返済

- 住宅ローン実行時の金利0.5%

この条件だと毎月の返済額は約7.7万円になりました。

sonic

本当に毎月の家賃並みですねっ!!

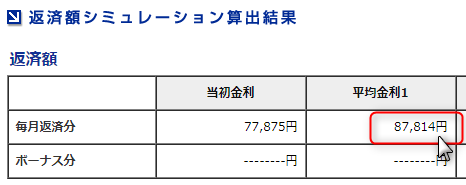

でも、この金利が1.5%にまで上がったとすると、毎月の返済額は8.7万円にまで上昇します。

いいですか?1万円もアップするんですよ?正直、毎月の返済額が1万円もアップしたらめちゃくちゃキツくないですか?

もちろん、金利上昇に耐えられるなら変動金利を選んでも大丈夫です。でも今の結果を見て「うわ、やば…」って思ったなら、安易に変動金利を選ぶのはおすすめしません。

借りるときのシミュレーションは固定金利で!

住宅ローンで失敗しないためのコツは、借りるときのシミュレーションは「固定金利」で計算することです。

いいですか?変動金利で考えていたとしても「固定金利」で計算するんですよ?

sonic

固定金利で計算しても家計が破綻しないようなら、そこから変動にするか、固定にするか?を考えてみてください。

もし固定でシミュレーションした結果がカツカツなら、このまま変動金利でいくのは危険です。固定金利にするか、もしくはそもそもの予算を下げましょう。そうでないと、、、

住宅ローン破綻予備軍まっしぐらですよ(怖)

「住宅ローンを組んだら貯金が残らない」のは危険

次にご紹介するのが「マイホームを買ったら貯金がない」という状況です。これは、

- マイホームの頭金に貯金を使った

- そもそもあまり貯金がない(けどマイホームを買いたい)

といった場合に起こるのですが…

これ、本当に危険すぎる状況なのでやめてください( ;∀;)

というのも、住宅ローンはあくまでも「借金」です。住宅ローンを借りた後は

手持ちの金融資産 > 住宅ローンの残債(負債)

↑このような状況に一刻も早く持っていくべきなんですよね。もし負債より手持ちのお金が多くなれば、いざとなれば完済することも可能じゃないですか。

でも、住宅ローンを組んだときにあまり貯金がないと、↑の状況まで持っていくのはなかなか大変なんですよね(汗)

そのため、手持ちの貯金を頭金に入れる・入れないにかかわらず、ある程度の貯金はなるべく手元に残しておくようにしてください。

sonic

ちなみに手持ちの金融資産の方が多くなれば、繰り上げ返済をしてもいいし、そのままあえて借りておいても、どっちでもOKです。

関連 頭金を貯める間に金利アップするくらいなら、低金利のうちにマイホーム買うべき?

まとめ:毎月の返済額は家賃並み、という発想は危険です

持ち家を所有するということは、住宅ローンの返済以外にも火災保険・地震保険料や固定資産税、そして修繕費などのコストがかかり続けます。

マイホームの購入はゴールでなく、スタートでしかありません。

そんな中で「毎月の返済額は家賃並みだから(住宅ローンを返していくのに)問題ないでしょ♡」と考えるのは非常に危険。

特に貯金なしで購入したり、予算オーバーで残りの手持ち資金が少なくなるなら、それはもう背伸びしたお買い物なんです(泣)

住宅ローン破綻を防ぐためにも、「予算を下げる」とか「もう少し貯金を貯めてからにする」とか検討の余地はあるかと思いますよ。

sonic

もし「我が家はマイホーム買って大丈夫だろうか?」と心配でしたらご相談にのりますので、家計見直し相談へお申し込みくださいね。

マイホームを購入する前に、家計を見直してみませんか?

マイホームを買ったら今後の家計はどうなる?予算はいくらまでならいけそう?など、ライフプランシミュレーションをもとにアドバイスさせていただきます。

ちなみにweb面談にはzoomを利用するので、自宅にいながら相談OK!

ご相談へのお申し込み・お問い合わせは下のLINEボタンからどうぞ。