今回のテーマは「終身型の生命保険」について。

生命保険には終身で保障されるタイプのものと、期間限定で保障される定期型がありますが、どちらの保険がいいのか?迷ったことはありませんか。

基本的に、終身型の生命保険は必要ありません。定期型で十分!

今回はその理由について、詳しく解説していきたいと思います。

もくじ

生命保険は定期型に乗り換えるべき?

保険の見直し無料相談に、次のようなご質問をいただきました。

現在の保険が夫が結婚前から入っていてこの保険でいいのかもわからないです。 貯金も少ないので、死亡保険、医療保険、がん保険、私の医療保険は必要最低限でかけてたほうが良いのかと、、掛け捨てで保険料を抑えたいっていうのもあります。 よろしくおねがいします( ; ; )

(相談者様 みうら様)

ちなみに、相談者様よりいただいた情報は次のとおりです。

| 家族構成 | 夫(35)・妻(28)・子(3)・子(1) |

|---|---|

| 世帯年収 | 夫600万円(会社役員) 妻96万円(扶養内パート) |

| 居住形態 | 賃貸 |

| 現在の 貯蓄額 | 300万円 |

| 毎月の 生活費 | 住居費7万円 生活費19万円 |

なお、現在ご主人が加入されているという保険は、

- 終身型の死亡保障(主契約)

- 定期型の死亡保障(特約)

という2段階構成になっていました。

所定の条件を満たしている場合に生存給付金が出るようですが、学資保険のようないわゆる貯蓄型の保険ではないようです。(具体的な保険名は伏せます)

さて、この終身型の生命保険をこのまま続けるべきか?それとも、定期型に乗り換えるべきか?というご相談ですが、

定期型に乗り換えるべきだと考えます。

では、その理由を詳しく見ていきましょう。

終身型の生命保険をおすすめできない理由

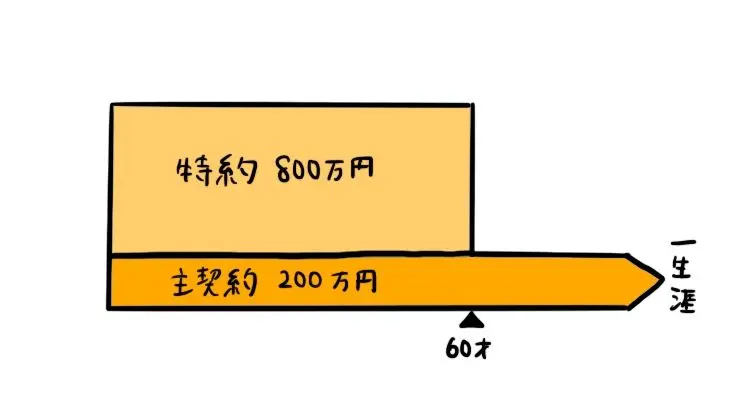

保障額までは不明だったので、ここでは仮に終身型の死亡保障200万+定期型の死亡保障800万円(60歳まで)の生命保険だとしましょう。

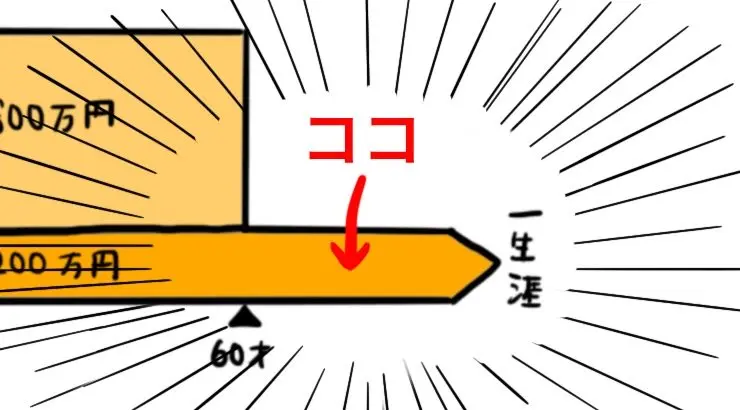

これのどこが問題なのか、わかりますか?そう、ここね☟

ここの時期の死亡保障、本当に必要ですか??

そもそも生命保険に終身型の保険は、基本的に必要ありません。

ここで、生命保険の基本を思い出してみてください。生命保険って誰のために入るものなんでしたっけ?

そう、のこされた家族のために入るものですよね。

たとえば、子供の教育費がかかる時期には何かとお金がかかるので、生命保険が必要ってのはなんとなくわかりますが…お子さんが巣立った後はどうでしょうか?

そもそも老後資金を用意できている「はず」ですよね!

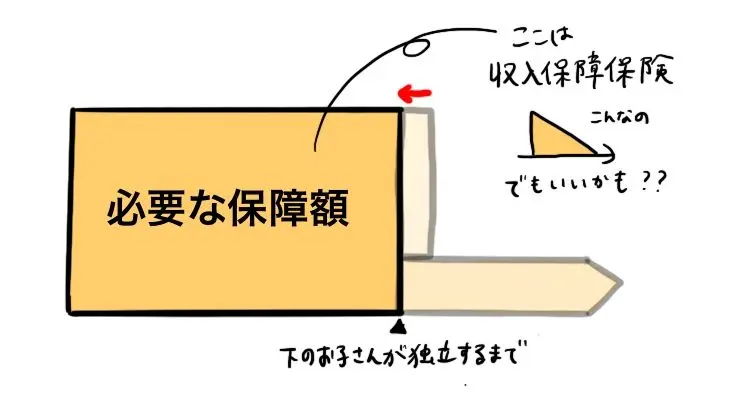

そのため、生命保険に入るならお金が絶対に必要な期間(子育て期間)など時期を限定する方が合理的ですし、保険料も抑えられます。

終身型の生命保険は、お葬式代になる?

ここでよく聞くのが「終身型の生命保険はお葬式代に使えるから」という話。

わかる、、、気持ちはめちゃくちゃわかりますけど…

お葬式代くらい、現金で用意したらダメなんですか?

もちろん、お葬式代をまだ用意できないうちは生命保険でカバーするっていうのは「あり」なんですが、さすがに老後までには現金で用意できますよね(;^ω^)

それに終身型の生命保険は保険料も高いですし、それよりもまず先に教育費の山がやってくるんですよ?今は高い保険料を払っている場合か?よーーーく考えてみてください。

sonic

お金を使うところにも、優先順位をつけて考えるといいですよ!

まとめ:生命保険が必要な時期は意外と限られている

今回取り上げた保険はご主人が結婚前に入られたというものだそうですが、今はご結婚もされて、お子様もいらっしゃるので独身時代とは必要な死亡保障額が変わっているはず。

今が見直しのチャンスなので、ぜひこの機会に保険の見直しを頑張ってみてくださいね♡