まとまった資金もできたことだし、そろそろ繰り上げ返済をしてみようかな?と考えているそこのあなた!

実は繰り上げ返済には何パターンかあり、

これを知らないと損することもあるんですよね。

そこで今回は、繰り上げ返済についてわかりやすく解説していきます。繰り上げ返済を考えているなら、ぜひ今回の記事を参考にしてみてくださいね!

\ 返済額を減らせるかも? /

![]()

もくじ

住宅ローンの一部繰り上げ返済には2種類ある

住宅ローンの返済期日がくる前に一部 or 全額を返済することを「繰り上げ返済」といいます。

ちなみに一部繰り上げ返済には、以下の2種類あります。

- 期間短縮型

- 返済額軽減型

ちなみにこれら2種類のメリットデメリットを簡単にまとめてみました。

| 期間短縮型 | 返済額軽減型 |

| 利息を減らす 効果大 | 利息を減らす 効果は小さい |

| 毎月の返済額は 変わらない | 毎月の返済額は 減る |

ただ、これを見るだけではどっちがいいのか?よくわからないですよね。

そこで、どちらを選べばいいのか?次の章で詳しく見ていきたいと思います。

期間短縮型と返済額軽減型どっちがおすすめ?

繰り上げ返済はどちらのタイプを選べばいいのか?という疑問があるかと思いますが、どちらにもメリット・デメリットがあるので、

家計の状況に応じてお好きな方を選べばOKです!

繰り上げ返済の効果は大きい方がいい!返済期間を減らしたい!というなら「期間短縮型」を選べばいいですし、毎月の返済額を減らしたいなら「返済額軽減型」でOKです。

でも、正直この2種類の繰り上げ返済にどれだけ差があるのか?気になりますよね。

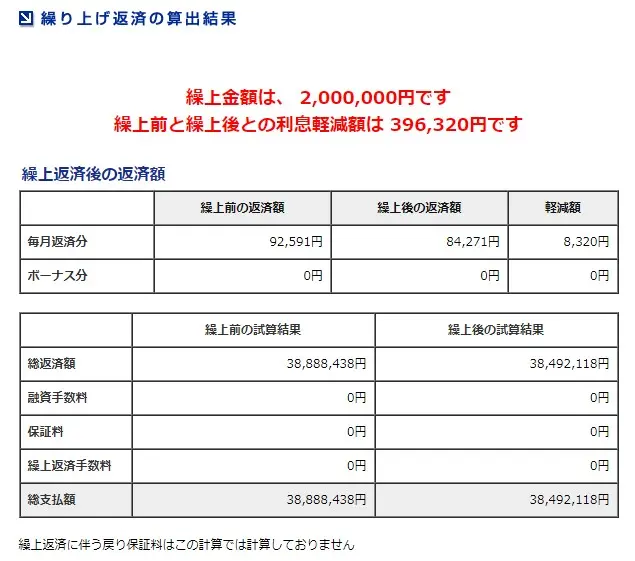

そこで、住宅ローンを繰り上げ返済した場合のシミュレーションしてみました。

- 借り入れ額 3,000万円

- 全期間固定金利 1.55%

- 元利均等返済

- 11年後に約200万円を繰り上げ返済(※手数料は無料とする)

すると、利息軽減効果は以下のとおりとなりました。(※住宅ローンシミュレーションより)

| 期間短縮型 | 85.2万円 |

|---|---|

| 返済額軽減型 | 39.6万円 |

期間短縮型の利息軽減効果は85.2万円に対し、返済額軽減型の利息軽減効果は39.6万円でした。

って、全然違うやん!!!

でも、毎月の返済額の違いも見てください。

| 期間短縮型 | 92,591円 |

|---|---|

| 返済額軽減型 | 84,271円 |

返済額軽減型の場合、毎月の返済額は8,320円も下がることがわかりました。

ね?結構違うでしょ(=゚ω゚)ノ

このことからわかることは、時と場合によっては利息軽減効果が薄くても「返済額軽減型」を選んでもOKということ。

特に教育費のピークなど、家計の負担を少しでも減らしたい…という場合は、返済額軽減型を検討してみてはいかがでしょうか?

なお、利息軽減効果がいくらになるか?は、条件によって異なります。そのため、もし返済額軽減型も気になるならシミュレーションしてみてもいいかも?

繰り上げ返済をする場合の3つの注意点

ここで、繰り上げ返済をする場合の注意点を3つお伝えしておきます。

- 繰り上げ返済の手数料について

- 住宅ローン控除適用中の繰り上げ返済について

- 完済間近の繰り上げ返済について

① 繰り上げ返済の手数料が必要な場合がある

繰り上げ返済する場合、手数料が必要となる場合があるので注意してください。

ちなみに、一部繰り上げ返済なら無料だけど、全額繰り上げ返済(完済)するなら手数料がかかるよってとこが多いです。

sonic

繰り上げ返済されると、銀行側も利息をとりっぱぐねるわけですからね。そりゃ、手数料も取りたいんですよ…

② 住宅ローン控除適用中の繰り上げ返済には注意

住宅ローン控除の適用期間中に繰り上げ返済してしまうと、控除額や適用期間が少なくなってしまう場合があります。

というのも、住宅ローン控除は年末の残高と残りの返済期間に応じて計算されるからなんですよね。

もちろん、住宅ローン控除の適用中に繰り上げ返済しても影響しない場合もありますが、基本的にはケースバイケースです。

sonic

もし控除を受けている間に繰り上げ返済するなら、必ず事前のシミュレーションをおすすめします!

③ 完済間近の繰り上げ返済はあまり意味がない

「老後は退職して年金生活だし、繰り上げ返済を考えてます」という方も多いのではないでしょうか?

しかし、完済間近の繰り上げ返済にはあまり効果がありません。

もちろん、効果があまりないというだけで、利息軽減効果がないわけではないんですよ?でもね、繰り上げ返済した直後に、住宅ローンの契約者に万が一のことがあったら…

そう、団信がおりますよね(=゚ω゚)ノ

すると、せっかく繰り上げ返済したけど「正直、あのとき繰り上げ返済しなければなぁ…」と後悔する可能性もあります。

このように考えると、完済間近はあえて繰り上げ返済せず「ちびちびと返し続ける」(団信を残す=保険を残す)というのもありだと思いませんか?

sonic

とはいえ、繰り上げ返済をしなくても「いつでも繰り上げ返済できる資金」は確保しておくべきですからね!

もちろん、早く借金を返しちゃった方が「気分もさっぱり♡」というなら繰り上げ返済しても大丈夫です。

ただ、こういう考え方もあるということは知っておいて損はないですよ!

まとめ:繰り上げ返済の手続きは意外とカンタン

繰り上げ返済の手続きは、そんなに難しくはありません。むしろ、一番難しいのは

繰り上げ返済分の費用を用意するところかな?っていうくらい(^_^;)

この先、繰り上げ返済を頑張ってみようかな?という方は、ぜひ今回の記事を参考にしてみてくださいね♡

ちなみに、住宅ローンのお得な返し方は繰り上げ返済の他にもあります。そちらについては、こちらの関連記事をどうぞ。